低成本电芯,最主要是用在 A00 和 A0 级轿车上的,其实这个市场一直以来是中国新能源汽车发展的量很大的一部分。随着补贴逐步往下降,单车能赚钱转为需要为双积分的整体策略服务,这就使得这个细分市场的主角转为五菱、奇瑞和长城。本文将目光聚焦于这个细分市场和电池的选择。

01、小型车的主导者变迁

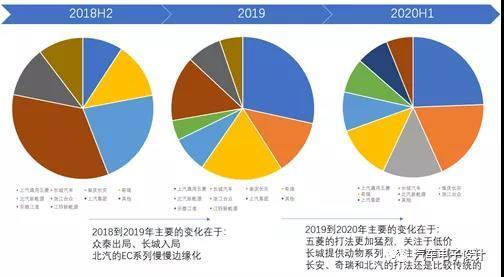

如下图所示,从 2018 年到 2020 年,我们能看到知豆、江铃、众泰和江淮在这个市场里面慢慢失去声音,而北汽慢慢沦为配角。主导方都是基于集团新能源战略双积分安全的角度来看问题的,拼的是成本控制和渠道的能力。所以从长远来看,最莫名其妙的是合众为啥混迹于这个领域,赚不了钱的买卖。

图 1 2 年的时光变迁

从 2020 年 7 月开始,五菱彪悍的打法,通过跳过补贴从低里程的车辆入手引爆原来的低端价格敏感的市场。其实不要补贴就少了很多的工作,从长远来看,计入整体数量,不要国家钱,来对整体的燃油车油耗+积分角度,这个市场是能持续的。本来也是双积分政策这么规划的。SGMW 独立于补贴这么第一个出道,确实很有型。

图 2 2020 年我们关注哪些企业

02、低成本电池的选择

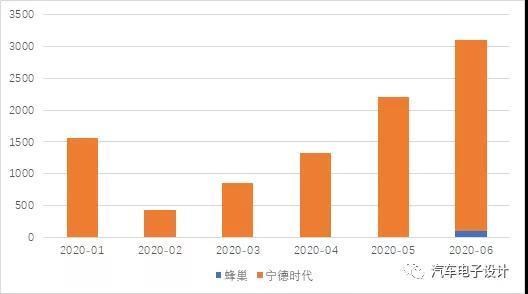

1) 五菱

五菱在宝骏系列上已经引入了不少的供应商,包括国轩、卡耐、力神、宁的时代、鹏辉能源和星恒电源,然后再 7 月份导入瑞浦能源。看五菱的的电池选择,有点之前知豆的作风,是完全从价格和供应商博弈来做的。

图 3 五菱的电池选取

2) 长城

长城做欧拉并不是按照传统的 A0 小车那种做法,还是以在这个领域长期尝试实验性质,所以是按照 A 级车的要求来弄,从 4 月份开始逐步导入自家培育起来的蜂巢电池。

图 4 长城的电池选择

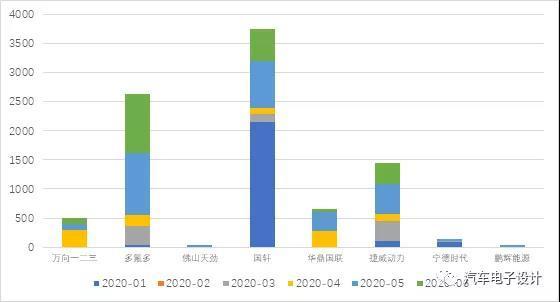

3) 长安

长安整体的电池选择非常多元化,如下图所示,但是在 A 级车以上的选择中围绕中航和比亚迪两家的为主,这个我会单独在央企电池选择里面来说的,这里不展开。

图 5 长安的电池选择

4) 奇瑞

奇瑞是国内第一个和宁德时代拉开距离的国内自主车企,这里面有很多的方面的原因。目前奇瑞的电芯是围绕国轩和多氟多为主,捷威、华鼎和万向 123 为辅的局面

图 6 奇瑞的低成本电芯选择

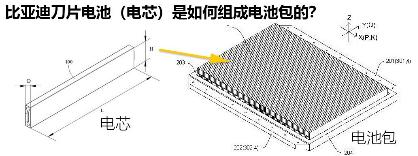

其实从这么几家来看,A00 和 A0 低成本电芯价格,是围绕一款车型,对不同供应商进行供应博弈出来的。短期内在绝对的大规模采购下,A 和 A+级别的乘用车电芯的价格比这些小车的电芯本身价格能贵一些,计入 BMS、Pack 还有七七八八的东西以后,论单价其实价格是差不多的。

小结:我觉得下个阶段,A00 和 A0 级车价格还是要继续往下,形成更多车企在里面围绕集团双积分战略打的局面。中端车型 A 和 B 级车辆,其实是被不断压缩的,需要面临 Tesla 和 MEB 等竞争以外;低端车型核心的问题是等燃油车细分市场供给端收缩,本身自己的成本不断下降,熬出来的。以至于未来最低端 A00 的车型电芯需求是否能和电动自行车电池需求融合起来,这个都是有很大的可能性的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

全球半导体产业逆市增长 中国需求支撑下半年产业发展

全球半导体产业逆市增长 中国需求支撑下半年产业发展

基站建设进度超预期 5G急速带来了哪些新变化?

基站建设进度超预期 5G急速带来了哪些新变化?

版权所有:物联之家 - 物联观察新视角,国内领先科技门户