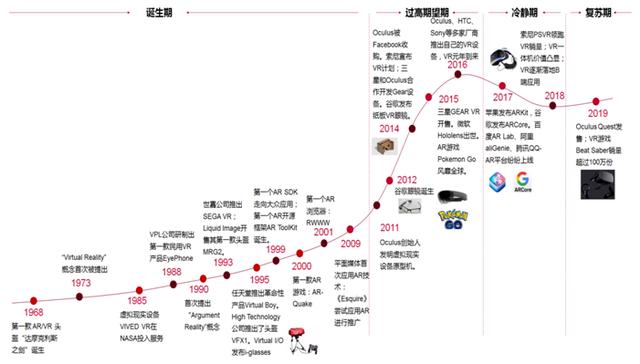

2017 年以后的 VR 从火爆到惨淡

2017-2018 年VR/AR头显设备出货量有明显的萎缩现象,2017 年VR头显出货量为 776 万台,2018 年仅有 574 万台,同比下降 26%。

与此同时,AR 头显出货量也有大幅下滑,从 2017 年的 60 万台减少到 2018 年的 16 万台,同比下滑 73.3%。

硬件设备出货量的急速减少表明投资者不看好 VR 的发展前景,VR 技术和商业模式的不明朗使得 VR 市场一度惨淡。

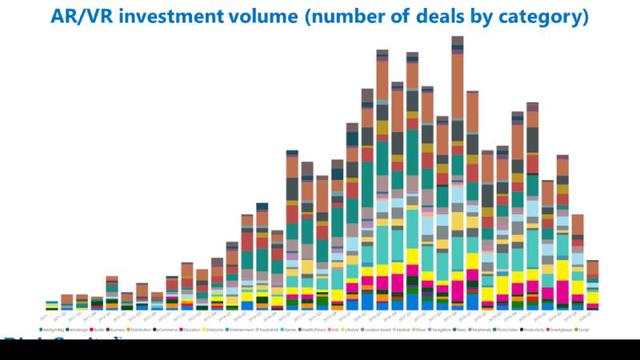

据 Digi-Capital 统计,过去两个季度内 VR/AR 交易宗数和投资金额有显著下降,2020 年第一季度总投资额降至 2013 年第四季度水平。

过去一年内,不同投资类别方面,交易量较高的类别是技术类、教育类、游戏类、企业应用、医疗应用和智能眼镜,其他类别的交易量均减少。

过去 12 个月中对 VR/AR 项目的投资主要集中在种子基金、A 轮融资、赠款项目、B 轮融资和加速器项目,其他阶段的投资均比较少。

从投资价值来看,过去两个季度中 VR/AR 的投资价值大幅下跌,2020 年第一季度 VR/AR 投资价值水平与 2015 年第三季度相当。

VR 的技术成熟度未突破瓶颈

分辨率与像素密度低,导致画面质量低,颗粒感重;

刷新率和帧数不足,容易产生晕眩;

传感器动作捕捉不够精准,缺少代入感;

一体机设备价格昂贵,穿戴式头显麻烦臃肿,眼镜盒子体验感差;

不同厂商之间的标准不统一,加大了内容适配难度,阻碍了现象级产品出现。

联网应用时延过长,导致应用单机化。

低谷后的 VR 产业因5G开始复苏

2016 年经历过 VR 的高潮期以后,2017、2018 年有很大的回落,但是去年5G商用后,VR 重新回到了大家的视野。

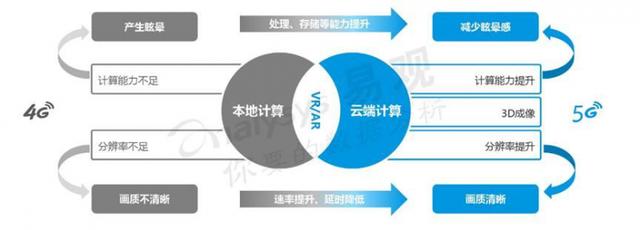

VR 如此强大的背后,是以 IT 资源大量消耗为代价的,VR 场景渲染需要消耗大量的 GPU 等资源,导致 VR 设备成本居高不下。

5G的大带宽和低时延特点能够解决 VR 因带宽不够和时延长带来的图像渲染能力不足、终端移动性差和互动体验不强等痛点问题。

而从融资数据来看,VR 领域的投资热情度并不高,上述企业经历过融资的总计 21 家,其中有 13 起发生在 2019 年后,资金流入总额近 2 亿美元。

其中,仅 2020 年就存在 6 起,且有两起为 B 轮后融资,占据了两个亿中的绝大部分。2020 年 VR 的确正在回暖。

到 2025 年,AR/VR 设备的总出货量(VR 头戴设备和专用AR头戴设备的预计出货量总和)将增长六倍;到 2025 年,AR/VR 硬件设备市场的年收入将超过 280 亿美元。

在低端市场,随着移动运营商 5G 商用进程的加速,预计 2021-2022 年智能手机专用型 VR 头戴设备的销售量将出现小幅回升。

VR 头显屏幕分辨率一般为 2K 或 4K,因此全景视频的最佳分辨率也是其 3 倍多,这样的分辨率对于宽带速率要求是极高的。

5G 能使 VR 设备摆脱有线传输线缆的束缚,采用 5G 技术后,PCVR 或主机 VR 可以摆脱线缆的束缚,提升使用体验与使用者空间移动范围。

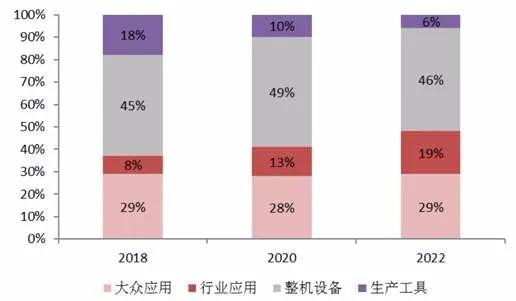

VR 内容升级是关键推手

今年上半年全球 VR/AR 行业整体投融资总额为 93 亿元,较去年同期的 116.9 亿元同比下降 20%。

根据 Strategy Analytics 发布的《COVID-19 对 AR 和 VR 市场的影响》预测,在 2020 年 COVID-19 导致市场萎靡。但报告显示,2021 年全球 AR/VR 市场将出现强劲复苏。

而海外数量为 71 起,较去年同期的 58 起增加了 13 起,由此可见海外 VR/AR 行业的投融资活跃度完全没有受到疫情的影响。

从国内投融资事件看来,虽然上半年投资总额为 4.9 亿元,较去年同期的 23.7 亿元下降了 79%,不过疫情有所缓解后投融资情况有明显好转。

在硬件和软件平稳发展的同时,VR/AR 行业对内容的投融资相较于年呈上升趋势,这说明整个 VR 市场对内容的需求有增无减,并且优质的内容仍然是提高市场接受度的有效途径。

只是如何通过优质的内容,让用户在线下获得线上无法比拟的沉浸体验,这需要硬件厂商、线下经营者和内容开发商等多个角色一同推进。

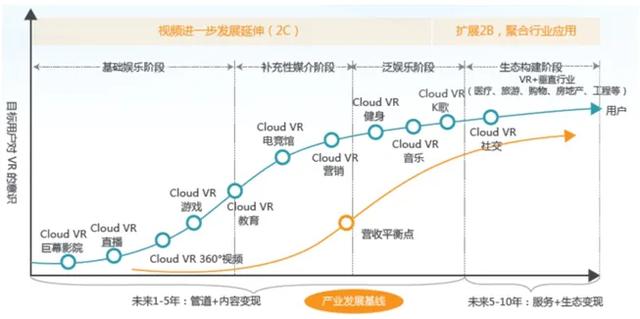

云 VR 成推动产业规模化的最强大脑

5G 时代云 VR 有望推动 VR 产业规模化运用云 VR 推动规模化运用,平衡终端成本和用户体验。

VR/AR 走向云端不仅能够满足用户的体验要求,更重要的是,在去除了存储和计算模组之后,VR/AR 设备将会更加轻便,也更加廉价。

云 VR 通过将 VR 应用所需的内容处理与计算能力臵于云端,大幅降低了对 VR 终端的续航、体积、存储能力的要求,有效降低终端成本和对计算硬件的依赖性,同时推动终端轻型化和移动化。

云 VR 不仅解决了硬件端的最大痛点,同时也解决了内容制作和分发环节此前 VR 内容离散、无版权保护的痛点。

云 VR 使得 VR 内容得以聚合起来,一方面有版权保障,另一方面可以实现快速分发到大众和垂直行业用户。

预计到 2025 年全球 VR 个人用户将会达到 4.4 亿,将会孕育达到 2920 亿美元的云 VR 市场。

结尾:

5G 商用进程的推进,让一度陷入沉寂的虚拟现实,再一次回到大众的视野。随着 5G 的规模化商用,千兆宽带走入家庭,VR 迎来真正面向 C 端消费型应用的机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

腾讯微信支付支持全量商家小程序场景开通中国银联云闪付功能

苹果发言人:富士康印度工厂进入试用期,将派遣独立审计师进行额外评估

腾讯微信支付支持全量商家小程序场景开通中国银联云闪付功能

苹果发言人:富士康印度工厂进入试用期,将派遣独立审计师进行额外评估

版权所有:物联之家 - 物联观察新视角,国内领先科技门户