基于规则的系统由于其"白盒"特性而极受欢迎,这意味着欺诈分析师可以很容易地看到规则被破坏的原因以及他们是否认为行为正常。规则还有一个优点,可以根据当前的欺诈问题进行添加、调整和更改。然而,规则也有一个缺点,因为它们的简单性,欺诈者很容易利用这些规则来改变策略的一个单一部分,以通过系统并继续他们的欺诈攻击行为。

由于日常支付量巨大,机器学习和"大数据"革命的创新有助于支付行业的发展,但其他方法正变得越来越普遍。客户仍然倾向于对这些系统进行严格的测试,以确保他们的系统在投入生产前不会受到任何不利影响。当一个新的机器学习模型投入生产时,同样的测试水平也会被应用。一些欺诈检测系统有一个暂存区,在那里可以试验新的欺诈策略,而不会影响实时系统。

在商业系统中,有几种欺诈规则,它们充当"支柱",通常是简单的规则,旨在检测最明显的欺诈行为。更先进的规则建立在这些规则之上,这些规则通常包括消费顺序和更极端的信用卡使用行为变化,旨在阻止更多的实验性欺诈者。机器学习(ML)是对基于规则的系统的一种自然补充,因为机器可以比任何人更快地分析数百万个授权和学习趋势。在实时世界中,ML是唯一可以跟上的技术。

商业欺诈系统

传统上,欺诈系统应用于发卡行(银行)和商户层面,在线处理支付。管理人员需要根据这些制度来制定纯粹基于欺诈的规则。除了数据库引擎之外,欺诈经理没有太多(如果有的话)用于数据分析的工具,分析通常需要2周以上,因此为新的欺诈模式编写规则需要大量的人工工作。

通常,在这项活动完成时,新的欺诈趋势已经出现,需要更多的欺诈分析人员来制定规则和审查违反规则的情况。在过去的几年里,这种情况正在慢慢改变;有许多初创企业用新技术扰乱了这个行业,部分原因是出现了更强大的机器以及云服务,能够处理今天的巨额支付。

真正产生影响的主要技术是使用机器学习来预测欺诈行为,几乎所有初创企业都在某种程度上使用了这一技术。客户的态度也变了。大多数客户要求快速有效的欺诈风险处理,以便在支付过程中对风险进行分析,从而大大减少欺诈损失。

客户现在也在寻找与第三方欺诈系统的简单集成,他们不愿意为极其昂贵的内部硬件付费,但是随着授权量的增加,他们将需要继续这样做,而他们目前的硬件无法跟上。因此,大多数欺诈产品都是作为云产品/服务提供的,这对客户和供应商都有好处。

许多机器学习算法已经被成功使用,其中一些最早使用的决策树和基本神经网络是由数据科学家团队创建的,使用时间很长,通常长达一年之后才执行更新。

这种不断变化的行为导致了支付过程中许多地方欺诈检测的创新。例如,商家开始实施简单的欺诈检测系统来阻止特定的欺诈案件。传统上,支付网关不执行任何欺诈检测,将其交给商户和发卡行,但由于大量可用数据与发卡行通常可获得的数据大不相同,因此也存在欺诈检测的情况。网关数据还可以帮助发现欺诈者与少数卡试图发现哪些是活跃的。

下面的例子说明了在支付网关级别执行欺诈检测有多大好处。包括在交易到达银行之前阻止交易的能力,这意味着欺诈者会转移到别处——不容易取货,而且会触发预警,意味着货物不会被装运。

这张图片反映了一个真实的案例,一个欺诈者有几张被盗的信用卡,并试图用它们来付款。当一张卡不起作用时,他们会尝试下一张,直到最后一张成功。欺诈检测本来很简单,因为这里的每个授权都有一个相关的IP地址(相同),目标是一致的,用于支付的名称也是相同的,而且每次授权尝试都在几分钟内完成。

如果在这里实施了防欺诈系统,不仅可以联系受损信用卡的发卡机构以减少进一步的欺诈损失,而且可以更快地阻止这一行为,并有可能与当地警察部队一起抓获该行为中的欺诈者。

变革

随着时间的推移,旧方法变得越来越无效,因此不断改进欺诈系统显得至关重要。欺诈系统可应用于支付过程的所有领域,传统上欺诈检测是在信用卡发卡机构进行基本检查后进行的,但现在这种情况正在发生变化,可以在任何阶段进行更高级的欺诈检查。这为企业提供了更多的防范欺诈的保护,同时也允许更多的真正的客户购买商品。

在支付周期开始时,支付必须从商家开始,这是欺诈检测开始的地方。在要求客户拥有账户进行支付的网站环境中,这种基本的欺诈检测可以使用模式检测规则来进行,这种情况下,如果客户表现出与平常截然不同的行为,零售商可以推断该付款可能是存在欺诈性的。在从收单机构和发卡机构取回更多信息之前,零售商在这方面做不了什么。移动支付为例,设备传感器的数据可用于加强的欺诈检测。

例如,位置数据的使用方式与在终端使用支付卡的方式相同。在编写文本时,很少使用此类信息;但是,预计这种信息将在未来的系统中大量使用。

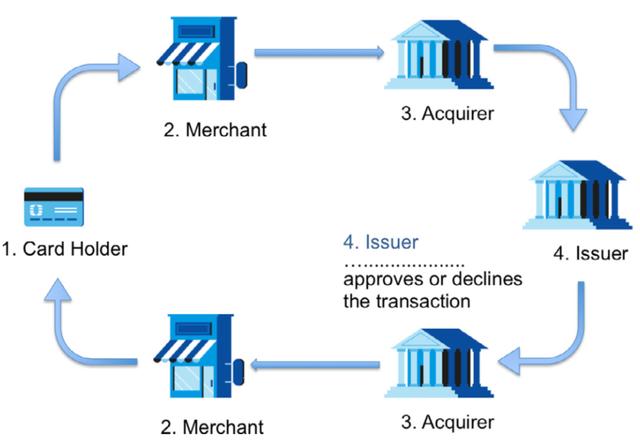

在这之后,支付被发送到卡收单机构,然后再发送到发卡机构,在那里进行一些深入的检查,如CV2以及是否通过欺诈检测系统。这是大多数商业系统的目标,因为这里存在丰富的可用数据。付款返回给收单机构,在那里进行更多的欺诈检测,然后返回支付交换机,进行最终的欺诈检测,最后返回零售商批准。

这听起来可能很复杂,这篇文章澄清了围绕欺诈系统和支付数据的一些迷雾。下次当你所持银行卡查询受限,或者拒绝交易时,了解交易背后的技术和原因可能会有所帮助。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“物联之家 - 物联观察新视角,国内领先科技门户”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

工业4.0将在五年内推动一个世纪的进步

工业4.0将在五年内推动一个世纪的进步

改善食品生产供应体系——AI“承包”了

改善食品生产供应体系——AI“承包”了

版权所有:物联之家 - 物联观察新视角,国内领先科技门户